TU APORTACIÓN TIENE BENEFICIOS FISCALES

(Fundaciones y asociaciones sujetas a la ley 49/2002)

Personas físicas (IRPF)

Deducción en cuota íntegra. Límite 10% base liquidable.

-

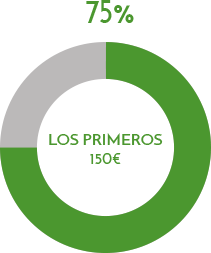

DE DESGRAVACIÓN

Podrás desgravarte el 75% de todos los donativos hechos a ONGs y fundaciones hasta un máximo de 150€

-

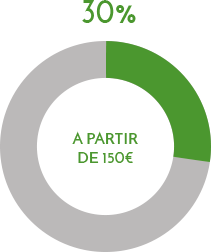

DE DESGRAVACIÓN AÑADIDA

Podrás desgravarte también el 30% del importe de tu donativo que exceda a los primeros 150€

-

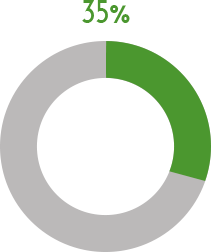

DE DESGRAVACIÓN AÑADIDA

Si además es el 3er año en que colaboras con una cantidad siempre igual o superior, en lugar de un 30% pasarás a desgravarte un 35% sobre el exceso de más de 150€

Consultar deducciones adicionales en determinadas Comunidades Autónomas.

* Deducción adicional del 5% si la actividad a la que se da está considerada prioritaria por la Ley de Presupuestos Generales del Estado.

* Si es una prestación de servicio, es necesaria una previa presentación de la factura sin IVA. Si se trata de una donación en especie se presentará previamente una factura con IVA.

Personas JURÍDICAS (IS)

Deducción en cuota íntegra. Límite 10% base liquidable.

-

Como empresa podréis deduciros del Impuesto de Sociedades el 35% de la aportación que hayáis realizado a nuestra entidad

-

En caso de que vuestra contribución como empresa haya sido constante en los tres últimos años fiscales (con un importe superior a 150 €), podréis deduciros del Impuesto de Sociedades el 40% de la aportación que hayáis hecho en nuestra entidad.

Consultar deducciones adicionales en determinadas Comunidades Autónomas.

* Deducción adicional del 5% si la actividad a la que se da está considerada prioritaria por la Ley de Presupuestos Generales del Estado.

* Si es una prestación de servicio, es necesaria una previa presentación de la factura sin IVA. Si se trata de una donación en especie se presentará previamente una factura con IVA.